动态│2018年客运量稳步增长,货运需求增长适中

国际民航组织今天公布的初步数据显示2018年国际定期收入客公里(RPK)实现增长。

国际民用航空组织(ICAO)于2018年12月31日发布的初步数据显示,2018年定期航班空运的旅客总数达43亿人次,比2017年增加了6.1%。全球航班起飞量增加至约3,800万次,以总定期收入客公里(RPKs)计的全球客运量稳步增长6.7%,实现约8.2万亿收入客公里。这一增长率缓于2017年实现的7.9%的增长率。

去年,全球14亿跨境旅游旅客中超过一半通过航空运输,世界贸易总值中约35%通过航空运输。事实上,企业对消费者(B2C)跨境电子商务中约90%由航空运输承运。(最终的官方数字将在2019年理事会年度报告中发布。)

在全球经济状况的支撑下,航空旅行增长放缓但仍保持稳定

与2017年的强劲上升趋势相比,航空旅行增长有所放缓。由于过去两年燃油价格上涨,低票价对旅行需求的刺激作用减少,反映出增长势头放缓。然而,在全年全球经济状况的支撑下,2018年空中交通增长依然保持强劲。据世界银行估计,尽管近期疲软,但2018年全球实际国内生产总值(GDP)增长率预计将达到3.1%,之后在未来两年逐渐放缓。发达经济体增长减速,主要商品出口新兴市场和发展中经济体的复苏趋于平缓。金融市场压力、贸易保护主义升级以及地缘政治紧张局势加剧继续为前景蒙上阴影。

客运量

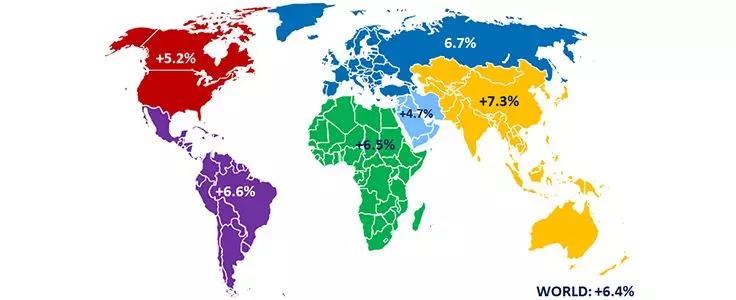

以收入客公里(RPK)表示的国际定期客运量在2018年增长了6.4%,低于2017年8.4%的强劲增长率。所有地区的增长率均低于去年,例外的是在美国经济走强以及加拿大各航空承运人的持续国际扩张驱动下,北美地区增长率提高。该地区占全球国际RPK份额的12%,增长率从2017年的4.9%反弹至2018年的5.2%。亚太地区是第二大国际市场,拥有RPK份额的30%,虽然与2017年10.5%的强劲增长相比有所减缓,但仍以7.3%的增长率雄踞增长最快的地区之列。欧洲以6.7%的增长率居其次,拥有最大的国际市场,占总份额的37%。其后是拉丁美洲/加勒比和非洲,增长率分别为6.6%和6.5%,RPK份额亦最小,分别为4%和3%。中东地区的运营商管理着全球国际RPK的14%,受竞争环境等众多因素(例如各空港中心相互竞争和点对点服务增多、低油价和地缘政治紧张局势)的影响,增长率最低,为4.7%。

在国内定期客运方面,2018年总体市场增长了7.3%,略高于2017年的7.1%。这一上升趋势得益于北美国内航空旅行需求的加强,这占到全球国内RPK的40%。该区域的增长率从2017年的3.7%增加到2018年的5.4%。此外,亚太地区是世界上最大的国内市场,拥有全球国内客运量份额的42%,并继续以两位数的速度增长,达到10.4%,这是由于印度和中国人均GDP增长和国内航空连通性不断上升所带来的强劲需求造成的。

低成本承运人的活动

低成本承运人(LCC)的增长率一直快于世界平均增长率,其在发达市场和新兴经济体的市场份额均继续增长。2018年,低成本承运人载客约13亿人次,约占世界定期航班旅客总数的31%。低成本承运人在欧洲的市场份额最高,占该地区旅客总数的36%,其次是拉丁美洲/加勒比海地区、北美洲、及亚洲/太平洋地区,分别占35%、30%和29%。

载运比创新高

航空旅行需求的上涨超过了行业运力扩张。2018年全球航空公司提供的总运力(以可用座位公里数(ASK)表示)在全球范围内增加了约6.0%。因此,整体载运比提高了0.6个百分点,达到创纪录的81.9%。拉丁美洲和加勒比及中东两个地区在运量增长趋势放缓的压力下,载运比下降。各地区载运比不同,从非洲的71.8%到欧洲的84.5%不等。

航空货运增速适中

在2017年补充库存期间空运急剧上扬之后,2018年航空货运量增长适度放缓。这与贸易紧张局势和进出口订单下降造成的需求驱动力疲软相吻合。以货运吨公里(FTK)计的全球定期货运量在2018年小幅增长4.5%,而2017年为9.5%。占货运总量近87%的国际货运量增长约4.6%,而定期国际货运载运比与去年的水平相当,保持在55%左右。

航空公司财务业绩

与2017年相比,2018年航空燃油平均价格上涨约31%,但仍远低于2015年之前十年的价格。低燃料成本加上运量的稳定增长有助于航空公司在2018年保持相对较高的盈利水平,虽然略低于2017年。预计2018年航空业会再创盈利纪录,实现运营利润约570亿美元,运营毛利率为7.0%。行业净利润预计约为340亿美元,其中近一半利润来自北美航空承运人。

世界银行预测的全球经济增长减速可能会使2019年的运量增长和盈利势头放缓。